这篇产生的是内审人员培训ppt,适用公司针对内部审计工作人员的课程培训,形式多样,文本简单明了,关键突显,图文并茂的排版设计整齐,可以给学习培训产生非常好的协助。

内审人员培训素材

内部审计的定义

1、在2022年1月国际性内审师研究会(IIA)公布的新版本的《国际内部审计专业实务框架》中,内部控制审计全新升级界定为:内部控制审计是一种单独、客观性的确定和资询主题活动,致力于提升使用价值和改进机构的经营。它根据软件系统的、标准的方式,点评并改进风险管控、操纵及整治全过程的实际效果,协助机构完成其总体目标。

2、2003年6月,中国内部审计研究会公布《内部审计准则》,作出界定:“内部控制审计就是指机构內部的一种单独客观性的监察和点评主题活动,它通过审核和点评生产经营及内控制度的适度性、合理合法和实效性来推动机构总体目标的完成。

3、内部控制审计和政府审计(政府审计)、社会发展财务审计(公司财务审计、单独财务审计)并列入三大类财务审计。

内部审计的主要内容

【会计监管】

系统软件中财务管理系统的时监管,是根据有关监管程序流程对成本核算系统软件中日常计算数据信息开展实时跟踪、监管来完成的,假如成本核算系统软件的解决发生背驰财务审计界线或主要参数的状况,监管程序流程会全自动向财务审计工作人员传出预警颜色或信息。

【会计规范化操纵】

现钱坐支监管:可以依据界定的现钱坐支查验公式计算开展监管。

出现异常凭据监管:财务审计工作人员可以依据企业会计制度和內部财务管理制度的要求自主界定出现异常凭据中的会计科目对应关系,凭据产生时系统软件可以立即提醒并纪录这种出现异常对应关系凭据,并提醒这种出现异常凭据所涉及到的内控制度缺点。

【财务分析监管】

可以容许设定及其组成财务分析专用工具给予的方式,界定剖析的规范,及其违背规范的结果,产生实际的剖析计划方案,而且每一条剖析,可以事先设定其研究結果,根据剖析的結果可以发觉管理方法全过程中产生的问题。

【经济数据监管】

可以根据系统软件界定好的经济数据,设定指标值标值范畴、指标值标值发展趋势、指标值同期相比数、指标值费用预算数的操纵.

【超大金额收入支出监管】

根据对现钱、存款帐户超大金额收入支出监管额度的设置,对收入支出的额度过大或总数太多时,监管程序流程会全自动向财务审计工作人员传出预警颜色。

【财务审计工作监管】

协助财务审计工作员按照法律法规和公司受权进行审计监督工作,实时监控系统,立即预警信息和依法查处违反规定违规问题。

【重要疑问监管】

根据设定疑问归类监管的方式,将在财务审计工作全过程中发觉的财务审计疑问依据必要性标准开展监管提醒,协助财务审计负责人确立财务审计详查的方位。

【重要违反规定额度监管】

根据设定违反规定额度归类规范的方式,监管在财务审计工作全过程中查明的违反规定额度,协助财务审计负责人依据必要性标准开展监管提醒,提示财务审计负责人财务审计新项目在违反规定额度这方面的重要水平。例如:违反规定额度超出10多万元时系统软件向财务审计工作人员传出监管预警信息。

【违反规定问题监管】

根据对违反规定问题设定必要性规范的方式,监管在财务审计工作全过程中违反规定问题的特性和必要性,协助财务审计负责人辨别问题严重后果水平,提醒财务审计负责人财务审计新项目在违法问题层面的明显水平。例如:违反规定问题归属于受贿或公款私存等比较严重违反规定违规时,系统软件向财务审计工作人员传出监管预警信息。

【财务审计工作进展监管】

根据对财务审计工作具体进展和方案进展开展非常的方式,并设定方案进展,进行差别监管指标值,对财务审计工作进展开展监管,当发生比较大差别时,立即开展监管提醒,协助财务审计负责人立即掌握在财务审计工作中很有可能存在的不足及比较严重水平。例如:具体进展显著滞后于方案进展30%时,系统软件向财务审计工作人员传出监管预警信息。

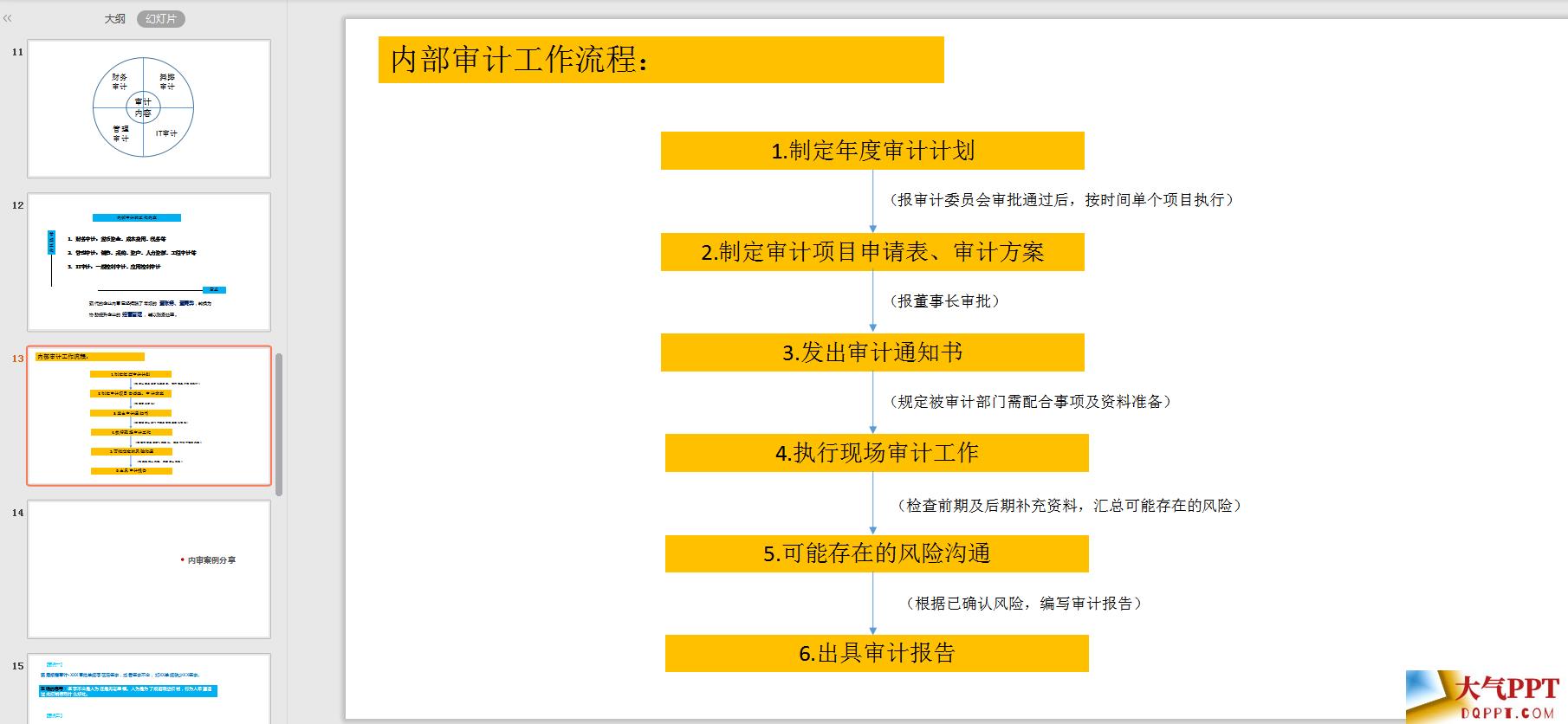

内部审计的方法

顺查法。依照经济活动产生的顺序和财务核算程序流程,先后审批和剖析会计记账凭证、财务会计帐本和财务会计报表。

逆查法。依照经济活动开展的反过来次序,先核查财务会计报表,从这当中发觉错弊和问题,随后有目的性地先后核查和剖析表格、帐本和凭据。

抽查法。给予三种抽样法,包含等距抽样、随机抽样、PPS取样,从被审企业被财务审计目标中提取在其中一部分开展核查,依据核查結果,进而推论财务审计目标整体有没有不正确和缺点。

审查法。

分析方法。

取样财务审计与详尽财务审计结合法。在审核实践活动中,财务审计工作人员明确财务审计样版是在内控制度与重要性水平评定的根基上开展的,当想某一样本造成猜疑时,财务审计工作人员很有可能会扩张样版的总数或对某一样本的工作流程开展详尽财务审计。

经济效益点评审计法。